Märkte Aktien Anleihen

Zeitenwende: Drei Trends, die Portfolios prägen werden

Shaan Raithatha, Vanguard

Nach Jahren vergleichsweise stabiler Marktphasen rücken strukturelle Veränderungen zunehmend in den Vordergrund: Handelskonflikte, hohe Staatsdefizite und der technologische Wandel verändern das wirtschaftliche Umfeld spürbar. Wir analysieren die drei zentralen Trends, die die zweite Jahreshälfte mitprägen dürften – und zeigen, wie Anlegerinnen und Anleger ihre Portfolios für ein robusteres Marktumfeld ausrichten können.

Shaan Raithatha, Vanguard

Zur Mitte des Jahres 2025 kristallisieren sich drei zentrale Entwicklungen heraus, die für Anlegerinnen und Anleger besonders relevant sind:

- Erstens setzen die jüngsten Zollerhöhungen langfristige globale Trends in Bewegung oder beschleunigen bereits bestehende. Sie senden klare Signale, erzeugen aber zugleich ein ständiges Hintergrundrauschen, das die Märkte begleitet.

- Zweitens dürfte die Ära positiver Realzinsen sowohl kurzfristig als auch auf längere Sicht Bestand haben – mit weitreichenden Folgen für Anlageentscheidungen.

- Drittens wird globale Diversifizierung im aktuellen Umfeld noch entscheidender, selbst wenn technologische Fortschritte wie die zunehmende Verbreitung künstlicher Intelligenz die wirtschaftliche Landschaft grundlegend verändern. Trotz der anhaltend hohen geopolitischen Spannungen stehen diese strukturellen Trends klar im Mittelpunkt unserer Überlegungen.

Zölle als wirtschaftspolitischer Katalysator – zwischen kurzfristiger Verzerrung und langfristigem Wandel

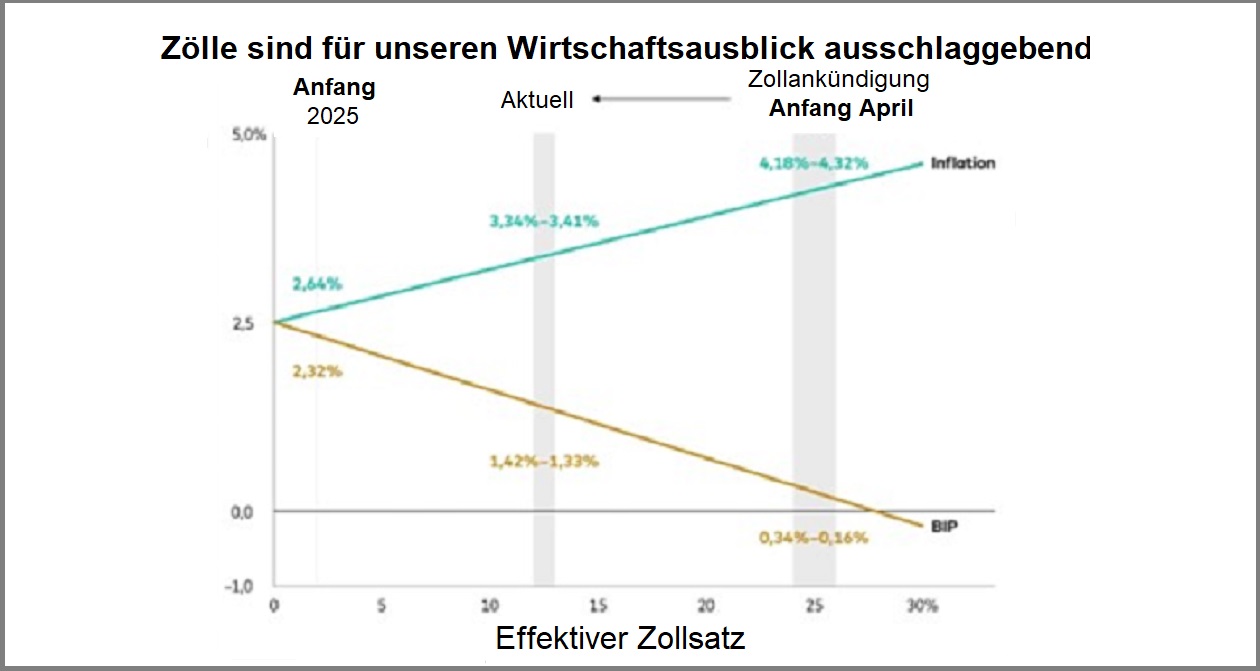

Der Einsatz von Zöllen als politisches Instrument hat unsere Erwartungen zu Beginn des Jahres deutlich übertroffen. Anfang des Jahres standen noch die angebotsseitigen Kräfte und ihre potenziell stagflationäre Wirkung im Vordergrund – einhergehend mit schwächerem Wachstum und steigenden Preisen. Seitdem haben hohe politische Unsicherheit und die Aussicht auf eine globale Konjunkturabkühlung die Importe in die Höhe schnellen lassen.

Um den höheren Zöllen zuvorzukommen, haben zahlreiche Importeure ihre Lagerbestände ausgebaut. Diese dynamische Reaktion verzerrt die Konjunkturdaten, weshalb wir sehr sorgfältig zwischen Signal und Rauschen unterscheiden müssen. Aufgrund der umfangreichen vorgezogenen Importe im ersten Quartal liegt der tatsächliche effektive Zollsatz, also der von den Importeuren tatsächlich gezahlte gewichtete Durchschnitt, weiterhin deutlich unter zehn Prozent. Dieser „Frontloading“-Effekt und die politische Unsicherheit werden jedoch Stück für Stück nachlassen. Realistisch ist, dass der effektive Zollsatz bis Ende 2025 auf etwa 13 Prozent steigen wird.

Zölle und die damit einhergehenden globalen politischen Diskussionen könnten sich jedoch als Katalysator für langfristige Trends erweisen. So könnte die Europäische Union mit ihrer Zusage, die Verteidigungsausgaben zu erhöhen, ihre Wirtschaft in den kommenden Jahren ankurbeln und den Grundstein für längerfristiges Produktivitätswachstum legen. In China wird es vor allem darauf ankommen, ob der Übergang von einer export- und investitionsabhängigen Wirtschaft zu einer konsumorientierten gelingt. Und in den USA rückt Haushaltsdisziplin zunehmend in den Fokus: Ob durch Zölle, Wachstum oder andere Mittel, die USA müssen ihr Haushaltsdefizit auf ein nachhaltiges Niveau drücken.

Realzinsen bleiben hoch – neue Spielregeln für Anleiheinvestoren

In unserem Jahresausblick 2025 haben wir erläutert, dass die positiven Realzinsen anhalten werden. Das bedeutet auch, dass der Neutralzinssatz – der theoretische Zinssatz, der Angebot und Nachfrage von Kapital im Gleichgewicht hält – weit über dem Vor-Pandemie-Niveau liegt. Kurzfristig dürfte die US-Inflation über dem Zielwert der US-Notenbank (Fed) von zwei Prozent verharren. Längerfristig ist jedoch vor allem das Haushaltsdefizit der USA von Bedeutung. Mit sechs bis sieben Prozent der Wirtschaftsleistung ist es für eine friedens- und rezessionsfreie Phase historisch hoch. Dazu kommt der demografische Wandel, der die Schieflage in den kommenden Jahren weiter verschlimmern wird. Wenn nichts geschieht, werden anhaltende Defizite zu einer Quelle von Übernachfrage und Inflationsdruck. Um ihr Ziel der Preisstabilität zu erreichen, wird die Fed jedoch voraussichtlich bis auf Weiteres an höheren Realzinsen festhalten. Der Anleihemarkt hat dieses Spannungsverhältnis bemerkt – und fordert höhere Risikoprämien. Der Begriff „Bond Vigilantes“ könnte in Zukunft häufiger zu hören sein.

Unternehmensanleihen werfen heute zwischen fünf und sechs Prozent ab – und damit so viel wie seit der globalen Finanzkrise im Jahr 2008 nicht mehr. Für Anlegerinnen und Anleger sind vor allem zwei Punkte von Bedeutung:

- Erstens sind die Spreads trotz politischer Turbulenzen erstaunlich stabil geblieben. An dieser Situation dürfte sich auch nichts ändern, sofern uns unerwartete Extremereignisse und Tail-Risiken erspart bleiben.

- Zweitens müssen sich Anlegerinnen und Anleger womöglich von den Erwartungen aus der Vor-Pandemie-Zeit lösen, als sinkende Zinsen zu Kursgewinnen führten. In den kommenden Jahren werden Renditen stattdessen vor allem aus Zinserträgen bestehen, die Anlegerinnen und Anleger zu guten Konditionen reinvestieren können.

Globale Diversifizierung als Antwort auf Bewertungsdifferenzen und Technologiewandel

Bereits Anfang des Jahres haben wir auf anhaltende Divergenzen an den Aktienmärkten hingewiesen: Eine Handvoll US-Unternehmen der „New Economy“ steigert ihre Gewinne jährlich um etwa 20 Prozent – und ist extrem teuer bewertet. Die übrigen Unternehmen der „Old Economy“ aus den USA und anderen Ländern, weisen dagegen ein weniger beeindruckendes Gewinnwachstum auf, sind dafür jedoch auch weniger teuer bewertet. Dieses angespannte Bewertungsverhältnis hielt auch nach einem Volatilitätsschub im ersten Halbjahr an. Dabei traten nicht nur die Gefahren hoher Bewertungen zutage, es wurde zudem deutlich, dass US-Technologieunternehmen selbst in einem schwierigen Umfeld Gewinne erwirtschaften können.

Neben den Bewertungen spricht noch ein weiterer Aspekt für eine globale Diversifizierung: Selbst wenn künstliche Intelligenz die Wirtschaft grundlegend verändert – was in den aktuellen Bewertungen implizit eingepreist ist – legen frühere technologische Umbrüche den Schluss nahe, dass der Fortschritt nicht allein den Unternehmen nützt, die die Infrastruktur bereitstellen. Die nächsten Gewinner im Rennen um künstliche Intelligenz könnten demnach Value-Unternehmen sein, die von den technologischen Durchbrüchen profitieren, und nicht die Wachstumsunternehmen, die die Technologie überhaupt erst entwickelt haben. In den USA gehören die Eisenbahnen des 19. Jahrhunderts und die Technologie-, Medien- und Telekommunikationsunternehmen der Neunzigerjahre zu den markantesten Beispielen für diese These.

Das Diagramm bildet die geschätzten Auswirkungen der effektiven Zollsätze auf die Vanguard Jahresendprognosen für US-Wachstum und -Inflation zu drei verschiedenen Zeitpunkten ab: Anfang 2025, heute, und Anfang April, als die Zölle angekündigt wurden. Alle anderen Faktoren bleiben dabei konstant. Außerdem gehen wir davon aus, dass der effektive Zollsatz bis Ende 2025 Bestand haben wird. Quelle: Berechnungen von Vanguard; Stand: 13. Juni 2025.

Shaan Raithatha

Shaan Raithatha, CFA, ist Senior Economist in der Investment Strategy Group von Vanguard und konzentriert sich auf makroökonomische, finanzmarkt- und klimabezogene Forschung in Europa. Bevor er zu Vanguard kam, arbeitete Shaan als globaler Wirtschaftswissenschaftler und Anlagestratege bei HSBC Global Asset Management. Shaan hat einen M.A. in Wirtschaftswissenschaften von der University of Cambridge und einen M.Sc. in Finanzen von der London Business School. Er ist ein CFA-Charterholder.