ETFs & Fonds Krypto

Ausbruch oder Konsolidierung – Was macht der Bitcoin-Kurs?

Adrian Fritz, 21Shares

Der April hat – zumindest für die Krypto-Branche – geliefert: Mit einem Kursplus von rund 12 Prozent und einem Sprung über die psychologisch wichtige Marke von 78.000 US-Dollar hat Bitcoin die stärkste monatliche Performance seit über einem Jahr hingelegt. Während das Asset aktuell in einer Spanne zwischen 78.000 und 81.500 Dollar oszilliert, stellen sich Beobachter die entscheidende Frage: Handelt es sich hierbei um eine nachhaltige Verschiebung des Marktregimes oder lediglich um lediglich um eine Rallye inmitten eines Bärenmarktes, die von kurzfristiger Euphorie getragen wird?

Adrian Fritz, 21Shares

Frühjahrsputz: Wenn Geopolitik auf Tech-Euphorie trifft

Hinter der jüngsten Preisaktion steht ein komplexes Geflecht aus makroökonomischer Entspannung und einem wiedererwachten Risikoappetit. Der geopolitische Gegenwind, der das erste Quartal prägte, hat sich im April spürbar abgeschwächt. Die Ankündigung eines Waffenstillstands im Iran am 8. April – auch wenn die Straße von Hormus aktuell unter Blockade bleibt – fungierte als erster Katalysator für eine breit angelegte Erholung bei Risk-on-Assets, darunter auch Bitcoin.

Parallel dazu befeuerte das Thema KI weiter die Märkte. Während Tech-Giganten wie Intel und TSMCstarke Quartelszahlen lieferten und Anthropic mit seinem neuen Modell „Mythos“ die nächste Evolutionsstufe seines KI-Modells einläutete, verzeichnete der Nasdaq 13 aufeinanderfolgende Gewinntage – eine Serie, die man zuletzt 1992 sah. Bitcoin nutzte dieses Fahrwasser, um sich von den Tiefs bei 69.000 US-Dollar zu emanzipieren. Doch während die Aktienmärkte einen Erfolgslauf haben, mahnt die Zinspolitik zur Vorsicht: Mit Kevin Warsh als designiertem Nachfolger von Jerome Powell an der Spitze der Federal Reserve preist der Markt für 2026 aktuell „Zero Rate Cuts“ – also eine Absage an Leitzinssenkungen – ein. Der Grund: Die Inflation durch Energiepreise in den USA lässt dafür wenig Möglichkeiten. Das „Higher-for-Longer“-Szenario bleibt also das strukturelle Dach, das die Aufwärtspotenziale deckelt.

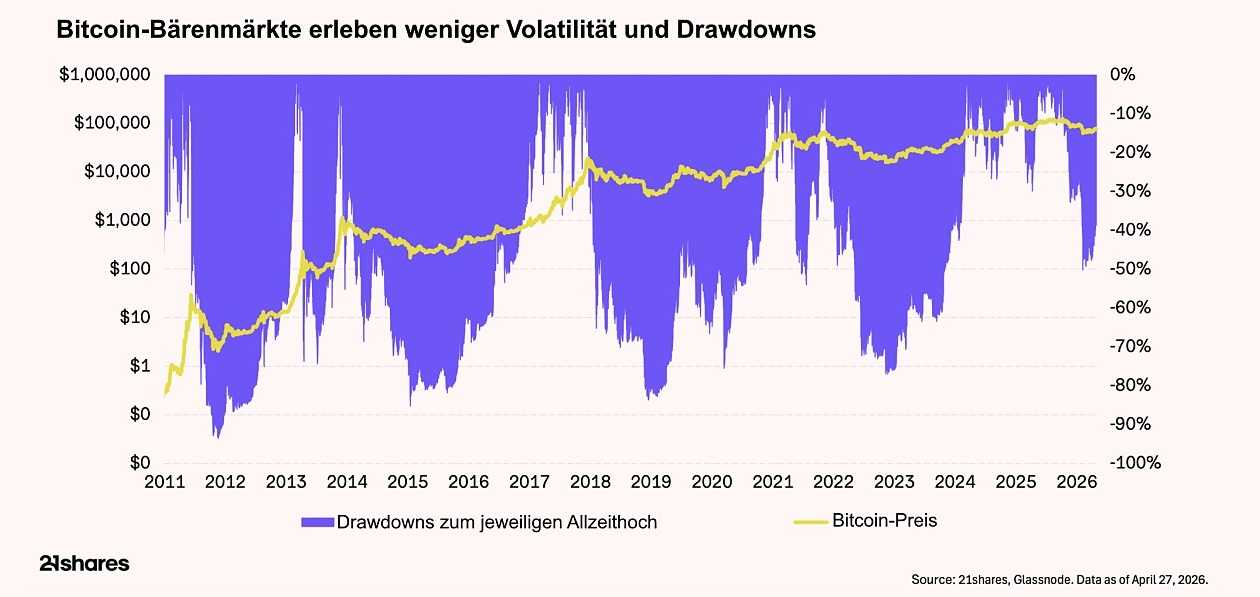

Bitcoin ist volatil – oder doch nicht?

Ein Blick auf die langfristige Marktstruktur offenbart einen Trend, der als langfristig stattfindende Metamorphose von Bitcoin eingeordnet werden kann. Eine zentrale Grafik in unserem aktuellen Bericht verdeutlicht das Verhältnis zwischen dem Bitcoin-Preis und dem sogenannten „Drawdown from All-Time High“.

Disclaimer

This document is not an offer to sell or a solicitation of an offer to buy or subscribe for securities of 21Shares AG. Neither this document nor anything contained herein shall form the basis of, or be relied upon in connection with, any offer or commitment whatsoever in any jurisdiction. This document constitutes advertisement within the meaning of the Swiss Financial Services Act and not a prospectus. This document and the information contained herein are not for distribution in or into (directly or indirectly) the United States, Canada, Australia or Japan or any other jurisdiction in which the distribution or release would be unlawful. This document does not constitute an offer of securities to sell or a solicitation of an offer to purchase in or into the United States, Canada, Australia, or Japan. The securities of 21Shares AG to which these materials relate have not been and will not be registered under the United States Securities Act of 1933, as amended (the "Securities Act"), and may not be offered or sold in the United States absent registration or an applicable exemption from, or in a transaction not subject to, the registration requirements of the Securities Act. There will not be a public offering of securities in the United States. This document is only being distributed to and is only directed at: (i) to investment professionals falling within Article 19(5) of the Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (the "Order"); or (ii) high net worth entities, and other persons to whom it may lawfully be communicated, falling within Article 49(2)(a) to (d) of the Order (all such persons together being referred to as "relevant persons"); or (iv) persons who fall within Article 43(2) of the Order, including existing members and creditors of the Company or (v) any other persons to whom this document can be lawfully distributed in circumstances where section 21(1) of the FSMA does not apply. The Securities are only available to, and any invitation, offer or agreement to subscribe, purchase or otherwise acquire such securities will be engaged in only with, relevant persons. Any person who is not a relevant person should not act or rely on this document or any of its contents. In any EEA Member State (other than the Austria, Belgium, Denmark, Finland, France, Germany, Great Britain, Ireland, Italy, Luxembourg, Malta, the Netherlands, Norway, Slovakia, Spain and Sweden) that has implemented the Prospectus Regulation (EU) 2017/1129, together with any applicable implementing measures in any Member State, the "Prospectus Regulation") this communication is only addressed to and is only directed at qualified investors in that Member State within the meaning of the Prospectus Regulation. Exclusively for potential investors in Austria, Belgium, Denmark, Finland, France, Germany, Great Britain, Ireland, Italy, Luxembourg, Malta, the Netherlands, Norway, Slovakia, Spain, and Sweden the 2020 Base Prospectus (EU) is made available on the Issuer’s website under www.21Shares.com. The approval of the 2020 Base Prospectus (EU) should not be understood as an endorsement by the SFSA of the securities offered or admitted to trading on a regulated market. Eligible potential investors should read the 2020 Base Prospectus (EU) and the relevant Final Terms before making an investment decision in order to understand the potential risks associated with the decision to invest in the securities

Was hier ins Auge sticht, ist die zunehmende Kompression der Volatilität. In früheren Zyklen waren Korrekturen von 80 Prozent oder mehr die Norm. Im aktuellen Zyklus hingegen sehen wir, dass der maximale Rückgang vom Peak im Jahr 2025 lediglich bei etwa 50 Prozent lag. Diese abnehmende Tiefe der Drawdowns stellt letztendlich das Ergebnis einer fortschreitenden Institutionalisierung dar: Wo früher spekulatives Kapital bei den ersten Anzeichen von Turbulenzen flüchtete, agiert heute „Patient Capital“. Diese langfristig orientierten Anleger nutzen Korrekturen nicht zum Exit, sondern zum systematischen Positionsaufbau, was den Boden für den aktuellen Kursanstieg massiv gefestigt hat.

ETF-Zuflüsse bleiben als „Befindlichkeitsanalyse“ prägend

Ein mitbestimmender Grund ist die zunehmende Institutionalisierung von Bitcoin und Co. in Form von Spot-ETFs, die vor allem durch US-Investoren mittlerweile eine nachhaltige Wirkung entfaltet: So verzeichneten US-Bitcoin-ETFs im April Nettozuflüsse von rund 2,4 Milliarden US-Dollar – der stärkste Monat in US-Dollar seit dem Einbruch im Oktober letzten Jahres. Die gesamten ETF-Bestände belaufen sich aktuell auf etwa 1,31 Millionen BTC und tendieren trotz eines Kursrückgangs von über 40 Prozent unter dem erwarteten Höchststand im Jahr 2025 zu neuen Höchstständen.

Und das dürfte sich mit der gerade stattfindenden Ausweitung der Produktvielfalt noch verstärken. So beantragte Goldman Sachs kürzlich einen Bitcoin Premium Income ETF beantragt, Morgan Stanley gab den Spot-Kryptohandel für rund 16.000 Berater frei, und auch von BlackRock wird in Kürze ein renditeorientierter Bitcoin-ETF erwartet. Dies führt zu einer grundlegend anderen Marktstruktur als in früheren Zyklen: mehr Stabilität, weniger reflexartige Abverkäufe und eine wachsende Basis institutioneller Käufer mit einem mehrjährigen Anlagehorizont. Geduldiges Kapital bildet die Grundlage, auf der sich die Bestätigung letztendlich aufbauen wird.

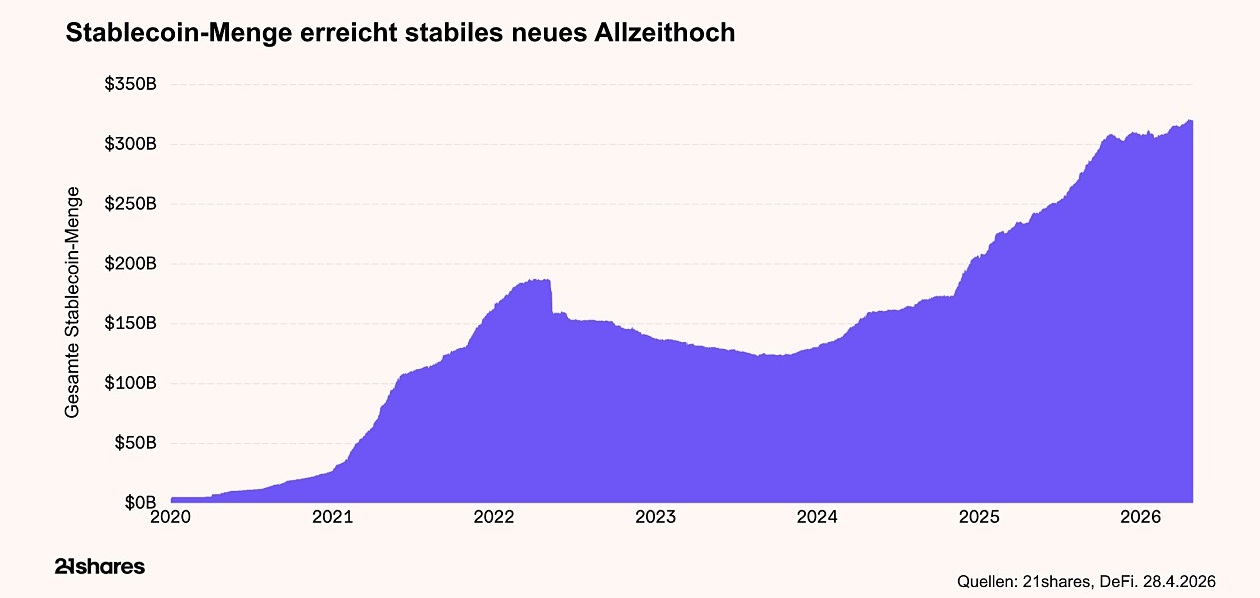

Gleichzeitig erreicht das Angebot an Stablecoins mit über 321 Milliarden US-Dollar ein neues Allzeithoch. Im Gegensatz zum Krypto-Winter 2022, als Kapital massiv aus dem Ökosystem abfloss, bleibt das Geld dieses Mal „im System“. Diese Stablecoins fungieren als „trockenes Pulver“, das an den Seitenlinien parkt und darauf wartet, bei entsprechenden Signalen in Bitcoin oder Ethereum umgeschichtet zu werden.

Fazit: Die Rampe steht, der Funke fehlt

Bitcoin hat sich im April ein Fundament erarbeitet, das eher wie eine Startrampe als wie eine Decke wirkt. Die technische Struktur verbessert sich, die institutionelle Akzeptanz ist auf einem Rekordhoch, und die makroökonomischen Risiken scheinen vorerst eingepreist.

Dennoch bleibt die Marke von 78.000 US-Dollar ein entscheidender Wendepunkt. Der Grund? Dieses Preisniveau fungiert als als massiver Widerstand, da hier eine kritische Masse an Marktteilnehmern ihr Breakeven-Niveau erreicht. Es handelt sich dabei um jene Investoren, die während der letzten Euphoriephase nahe der Höchststände eingestiegen sind und anschließend zusehen mussten, wie ihre Positionen ins Minus rutschten („underwater holders“). Sobald der Kurs diese Marke nun von unten wieder erreicht, neigen diese Anleger dazu, ihre Positionen ohne Verlust glattzustellen.

Ein nachhaltiger Schlusskurs über diesem Niveau auf Wochenbasis . könnte für etwas Aufwärtsmomentum sorgen - für einen echten Regimewechsel hin zu neuen Allzeithochs ist es jedoch noch zu früh. Bis dahin bleibt der Markt in einer Phase eines „Frühjahrsputzes“, bei dem jene Bitcoin-Besitzer ohne Überzeugung ihre Positionen verkauft haben und die restlichen keine wesentlichen Gründe mehr haben, zu verkaufen. Dies schafft die Bedingungen für die nächste Phase.

Adrian Fritz

Adrian Fritz ist Global Head of Research und verantwortet bei 21Shares die Research-Abteilung des Krypto-ETP-Anbieters. Fritz ist zusammen mit seinem Team für die Bereitstellung von Einblicken in den Kryptomarkt zuständig, einschließlich der Bereiche DeFi, NFTs, Krypto-Infrastruktur und den Entwicklungen von Krypto im Kontext der globalen Wirtschafts- und Geopolitik. Er absolvierte ein Masterstudium an der HULT International Business School in San Francisco und begann seine Karriere als Stockbroker in New York. Bevor er zu 21Shares kam, war er unter anderem bei Signature Management Consultants SL in Barcelona und als Financial Analyst bei Cellnex Telecom in Zürich tätig.